こんにちは。

2022年

アイ工務店で家づくりをした くるみ 夫です。

くるみ夫

くるみ夫約15年間税理士をしています。

税理士法人に勤めた後、今は独立して自宅で開業しています。

今回は個人事業主でも「住宅ローン」に通った自分の実体験をお話したいと思います。

規模のそれほど大きくない個人事業主が住宅ローンを銀行に申し込んだ際の実体験です。個人事業主は日本の労働人口の2割くらいといった統計もあるそうなので、マイノリティなケースかと思います。

くるみ夫個人事業主は住宅ローンの審査が厳しいという話を元々聞いていました。

特に民間銀行の審査は厳しいので、公的な住宅支援機構が提供しているフラット35をおすすめされることが多いですよね。

ただ先日の記事にも書いたように住宅ローンについて色々調べたところ、結論として「変動金利を利用したい」という気持ちが強くなりました。そのため、民間銀行の審査を通過する意思を固めたのです。

くるみ

くるみこれが、イバラの道だったよね💦

そして、案の定とても苦労をすることになり…最終的に希望の形で審査結果を受け取ることができたのは申込活動を始めてから約5ヶ月後で、土地の引き渡しを受ける1、2ヶ月前とぎりぎりになってしまいました。

なお、今回の記事では解決までに至った方法も合わせてご紹介したいと思います。

個人事業主でも「住宅ローン」に通った体験談、まとめるとこんな感じ!

- 住宅ローンを取り扱っている銀行は数多くある。ネットにあるまとめ情報サイトだけでは全然情報が足りない

- 個人事業主は住宅ローン審査厳しいというのは本当だった

- 何回も落とされると自分の価値や信用力を否定されている気持ちになりとてもへこみます。

- フリーランスになる予定のあるサラリーマンの方は、住宅ローンを組んでから独立されることをおすすめ。

- 住宅ローン融資のコンサルタントはやっぱりプロだった。

\ 住宅ローンの情報収集に! /

【個人事業主でも「住宅ローン」通った体験談】

年収の何倍まで借入可能か

まず、住宅ローンについて基本的な前提を共有しておきましょう。年収の何倍まで借入可能かという点です。

くるみ夫年収の5倍から10倍まで借入が可能といわれています。

昔は5倍ほどといわれていましたが、金利が低くなってからは7・8倍ぐらいが一般的になっています。

夫婦共働きが一般的になっていることから収入合算をして7倍をすることになりますが、特に注意をしたいのが子育てや介護・ケガ病気などで当初のような働き方ができなくなってしまう可能性がゼロではないことです

このようなライフステージの変化によって、夫婦全体の収入が減ってしまうと限度額ぎりぎりまで借りていた場合に返済が行き詰ってしまいます。ですのでライフステージの変化も見込んだ余裕がある借入額にすることが大事です。

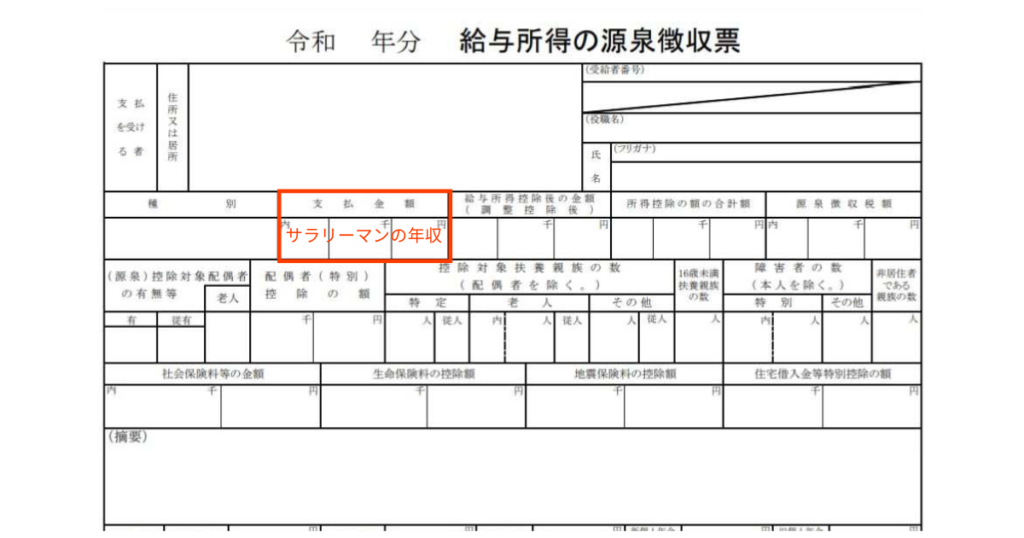

サラリーマンの場合

源泉徴収票の収入金額が年収になります

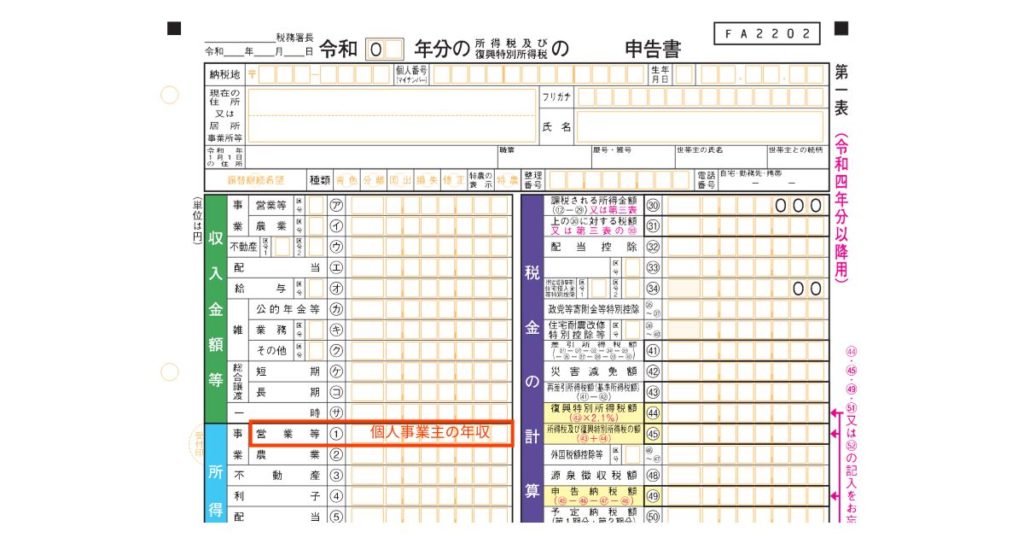

個人事業主の場合

確定申告書第一表の所得金額等―事業・営業等①の金額が年収になります

【個人事業主でも「住宅ローン」通った体験談】

①フラット35の申込を断られてしまった話

「土地の契約が解約になってしまうかも…」という恐怖体験のお話です。

住み替えを検討していた当時、スーモやアットホームといったアプリを使って物件を探すことを日課にしていました。

土地探しの細かい経過は端折りますが、ある日よい土地の掲載を見つけて早速見学を申し込みました。

とても気に入ったため見学したその日には買い付けの申込をしました。

翌週末には土地の売買契約書を結ぶのですが、この契約には停止条件付いています。

「1ヶ月以内に銀行ローンの仮審査を通過してください。仮審査を通れなければ売買契約は解除されます」

というものです。

早急にこの条件をクリアしなければなりません。

くるみ夫仲介の営業担当者経由で必要な資料を銀行にお渡しして

「フラット35」にて通過しようということで進めてもらいました。

事前に営業担当者には「恐らく大丈夫ですよ」といわれていたので、そんなもんかと思っていたのですが、、

3週間くらい経ったある日、営業担当者から電話があり、会いたいので時間を作って欲しいと急に言われて何だか雲行きがあやしくなってきます。話を聞いたところ、銀行支店内の審査でOKがでなかったので他を当たって欲しいということでした。

くるみ夫銀行支店内の審査で3週間も経過…。早く戻してよ。

この時点でもう3週間も経過しているたため、別のところで手続き進めるにしても残り1週間では時間が足りません。

売主に停止条件の期間を2週間程伸ばしてもらいましょうということになり、なんとか了承を得ることができました。

今度も営業担当者経由で別の銀行にフラット35の仮審査を申し込みました。

くるみ夫もう売主からはこれ以上延長してもらえる雰囲気ではなく。

これでダメだったら契約解除になることが分かると落ち着かなくなってきました。

色々とマイナスな思考が頭の中でグルグルとまわりはじめて日常にも影響が出始めてきます。

かといって自分は何もアクションを取ることができず、できることは連絡を待つことだけです。

くるみ夫結局仮審査通過の連絡をもらったのは、

伸ばしてもらった期限2週間の残り3日前。

本当にぎりぎりでした。

この間まったく音沙汰がないため何しろ気が落ち着きませんでした。

これで土地の契約は無事に成立したのでいったんはほっとしたのですが、これで終わったわけではなく、別の銀行で変動金利でローン審査を通過するのが本当の課題でした。

ちなみにですが、この土地は契約当時まだ造成中だったため引き渡しはまだ半年以上も先になる予定でした。この半年間という時間の余裕があったことが何より幸いしました。別の銀行を探すというアクションを取ることが出来たのです。

くるみ夫この後まるまる半年近くの間

変動金利でローンを組んでくれる銀行を探し続けます。

【個人事業主でも「住宅ローン」通った体験談】

②ネット銀行に申し込むも時間と手間ばかりかかり落胆

くるみ夫

くるみ夫変動利率がとにかく魅力的なネット銀行にまず審査の申込をしました。

いくつかの候補をピックアップしてから申し込みをしました。同時進行ではなく1社ずつ結果が出てから次を申し込むようにしました。そうすれば審査に落ちても次に生かせる手ごたえみたいなものが得られるだろうと思っていました。

ところがどの銀行も「希望に添えません」という通知だけです。手ごたえや手がかりも得られません。

100万円下げれば大丈夫ですよ。収入合算しますか?担保は何かありませんか?といったものは一切ありません。

メールのやり取りだけなので肌感覚みたいなものが何もなく、全ては0%か100%かのみです。

結局3社ほどチャレンジしてみて条件を順々に落としてみたのですが、全てダメでした。

1社あたり2週間程掛かりましたので、1ヶ月~2ヶ月ほどこれで時間を費やしてしまいました。

【個人事業主でも「住宅ローン」通った体験談】

③本命の住宅ローンを完済した大手銀行に申し込む

10年前のサラリーマン時代にマンションを購入したのですが、大手銀行から住宅ローンを借りていました。

繰上返済をコツコツしていった結果、住み替えのタイミングで完済。この返済努力を評価してもらい、また、マンションを担保に入れてもいいと交渉して審査を有利に進めてもらおうと考えていました。

くるみ夫私は、この大手銀行を本命と考えていました。

こちらの銀行では実店舗に赴いて担当者と打合せができましたので、伝えたいことを伝えられて気持ち的にほっとしました。ネット銀行では何のコミュニケーションも取れなかったのですが、こちらは話を聞いてくれる人がいるため安心感がありました。

追加担保もあるぞという自信もあり、少し楽観的な気持ちで返事を待っていました。

ところが、いくら経っても音沙汰がありません。3週間たっても何の返事もなかったためさすがに不安になり電話をすると急に追加書類の提出を依頼されました。まさに審査の真っ最中だったのかなと思い、慌てて追加書類を提出しました。

そこからまた2週間程待たされます。

2週間後ようやく電話が鳴って期待をしながら聞いたところ

「残念ながらご希望に沿うことは出来ません。ご希望額の6割ならば当行にてお貸しすることができます。」ということでした。

さすがに諦めきれず、何とか食い下がろうとするものの、担当者はのれんに腕押し状態で何の引出しも持っていませんでした。

くるみ夫1ヶ月以上も待ってこの返事は相当へこみます。

本命視していただけにこの時はさすがに気持ちが落ち込みました。

このときは、立ち直るにも当時なかなか時間がかかりました。この期間はほかの銀行への申込などはまったくしておらず…。全くの振り出しに戻ってしまいました。

【個人事業主でも「住宅ローン」通った体験談】

CICの信用情報が銀行の照会記録でいっぱいになる

CICという会社をご存じでしょうか。

CICは信用情報を取り扱う会社で、過去のクレジットやローンの滞納などを記録しておく業務をしています。その記録した情報は個人でも開示を請求することができて取得することができます。

くるみ夫一度取得して確認した方がよいと言われて

信用情報を発行してもらいました。

自分の場合、滞納など審査に不利になる記載はなかったのですが、銀行の照会記録がすでに6、7件ほど記載されていました。

銀行にローン審査の申込をすると、銀行では審査の過程で申込者の信用情報をCICに照会をするそうで、その照会記録が個人の信用情報に記録され、6ヶ月間くらいは残るそうです。

銀行の照会記録が何件もあるのはあまり良くないようで、つまり銀行としては「色々当たっているものの断られている申込者」として見てしまうそうなのです。

くるみ夫これを知って、これ以上むやみに照会記録を増やすことはよくないと感じ、自力ではもう解決できないとあきらめることにしました。

この時はフラット35でもういいのではないかと割り切った気持ちになっていました。それでも少し気持ちが落ち着いてきたころ、誰かに頼ってみるのも良いのではと、住宅ローンの専門家に頼むことを思いつきました。

【個人事業主でも「住宅ローン」通った体験談】

住宅ローン融資の専門家に依頼。あっさり解決!

住宅ローンの専門家を探して事情を聞いてもらい、藁にもすがる思いで依頼をすることにしました。

気力体力充分な状態でしたら、自力で解決をしていたでしょうが、いくつも銀行に断られ、自力では難しいと心底実感した後だったので、すんなりと依頼をする気持ちになりました。

くるみ夫結論としては一言で「頼んで本当によかった」です。

住宅ローン融資の専門家に依頼して、よかったこと

- 自分は何もしなくてもよいのでとても楽

-

審査書類をいったんお渡ししてしまえば自分は何もしなくてよいので気持ちが楽でした。

- 持っている情報の量が多い

-

多くの銀行が住宅ローン事業を行っていてそれぞれに違う条件があり日々その情報も変わっていきます。

その情報を日々キャッチアップしていくというのは、それを仕事にしている専門家でないと無理だなと感じます。

日々現場の声(銀行側と借りる側の両方)を聞いているというのも大きいなと感じました。

まとめサイトにある情報は後追いの表面的な情報なのだというのをこのとき知りました。 - 銀行を見つけてくるまでがとてもスピーディ

-

審査書類をお渡ししてから2~3週間には仮審査通過の通知書を頂いたように思います。

通知書をもらう前にも、候補となる銀行を提示してくれたり、最適な条件でOKをもらえそうなので進めてよいか

といったやりとりがあったので安心感がありました。 - 紹介してくれた銀行の対応もとてもよい

-

契約から振込手続きに至るまで何度も来訪してくれたので移動の負担が無く楽でした。

実際に銀行におもむいたのは、土地代金の振込のときのみでそれ以外の手続きは来訪で済ませてくれました。

住宅ローン融資の専門家に依頼して、イマイチだったこと

- なんといっても成果報酬が高かった

-

ローン額の2%近くかかりました。ただ、手間と心理的な負担は限りなくゼロ。

また、フラット35で進めていた場合の利息総額と今回の利息額を比較すると成果報酬を断然上回るメリットがあるので、報酬に見合う価値はあったと思っています。

なお、この成果報酬は住宅ローンに組み込んでもらいましたので手元の資金を傷めることはありませんでした。

【個人事業主でも「住宅ローン」通った体験談】

実際の借り入れ条件

- 希望していた変動金利

利率は最安値ではありませんが、個人事業主という属性を考えれば充分に低い利率でした。 - つなぎ融資不要

ハウスメーカーと提携している銀行でしたので、着工時に全額融資をしてもらえたため、余分な利息を払わずに済みました。 - 希望していたフルローン

土地代金や建物本体代金だけでなく、融資関係や手数料関係その他もろもろカバーしてもらえました。

カバーしなかったのは引越費用と家具電化製品くらいでしょうか。 - 共有持ち分OK。比率も本審査まで変更可能

仮審査時に申し込んだ持分割合は本審査までに決めてもらえればいつでも変更可能とのことでしたので、住宅ローン控除を最大適用できるようシミュレーションした後で変更をお願いしました。 - 連生団信付き連帯債務

ローン全額を保障してくれる団信を通常の半分の金利上乗せで用意してくれました。 - 保証料型で利率半額

繰上返済した場合に一部返金のある保証料型で、さらに半分の手数料率で用意してくれました。 - 半年の返済据置期間設定

土地分のローンの返済開始時期を半年据え置いてもらい、建物分の返済開始時期と合わせてもらうことで資金計画を分かりやすくしてもらえました。

【個人事業主でも「住宅ローン」通った体験談】

よくあるご質問

個人事業主でも「住宅ローン」通った体験談、まとめるとこんな感じ!

- 住宅ローンを取り扱っている銀行は数多くある。ネットにあるまとめ情報サイトだけでは全然情報が足りない

- 個人事業主は住宅ローン審査厳しいというのは本当だった

- 何回も落とされると自分の価値や信用力を否定されている気持ちになりとてもへこみます。

- フリーランスになる予定のあるサラリーマンの方は、住宅ローンを組んでから独立されることをおすすめ。

- 住宅ローン融資のコンサルタントはやっぱりプロだった。

くるみ夫専門家への依頼は、自力で解決できる方にとっては特に必要のないサービスかもしれませんが、借り入れ条件には様々なものがありますので、見落としている条件があるかもしれません。

アドバイスだけでもよいので専門家に一度ご相談されるのをおすすめします。知らなかったではもったいない絶対に有益な情報が得られるはずです。

以上、個人事業主でも「住宅ローン」通った体験談をご紹介しました。

とても苦労はしましたが、結果として住宅ローン審査を通過することができて本当によかったです。

この経験がどなたかの参考になりますように。

\ 住宅ローンの情報収集に! /

ブログ「めぐりのよい家 | アイ工務店で建てた家に住んでみて」では、その他にもアイ工務店で建てた家づくりの試行錯誤や、我が家で採用した商品のレビューを掲載しています。是非みてみてくださいね。